Основы бухгалтерии

Информация, отображаемая в бухгалтерии должна быть правдивой, сравнимой, своевременной, важной, понятной и полной. Бухгалтерия должна обеспечивать ограничение доходов и расходов по отчетным периодам.

Закон ЛР «О бухгалтерском учете»

Чтобы успешно планировать деятельность предприятия, каждому руководителю важно понимать финансовую информацию, которую передают бухгалтерские отчеты.

Важнейшими отчетами являются:

- баланс;

- расчет прибыли или убытков;

- отчет о денежном потоке на предприятии.

В конце каждого года предприятие подготавливает годовой отчет, в котором должны быть охвачены 12 месяцев, и обычно он совпадает с календарным годом.

Отчетный год можно изменить. Изменение отчетного года должно быть обосновано, и необходимо подавать соответствующие пояснения об этом в отчетном приложении.

Первый отчетный год недавно созданного общества может содержать короткий и длинный отрезок времени, но не больше 18 месяцев.

Годовой отчет предприятия Службе Госдоходов необходимо сдать до 30 апреля, общественным организациям – до 31 марта.

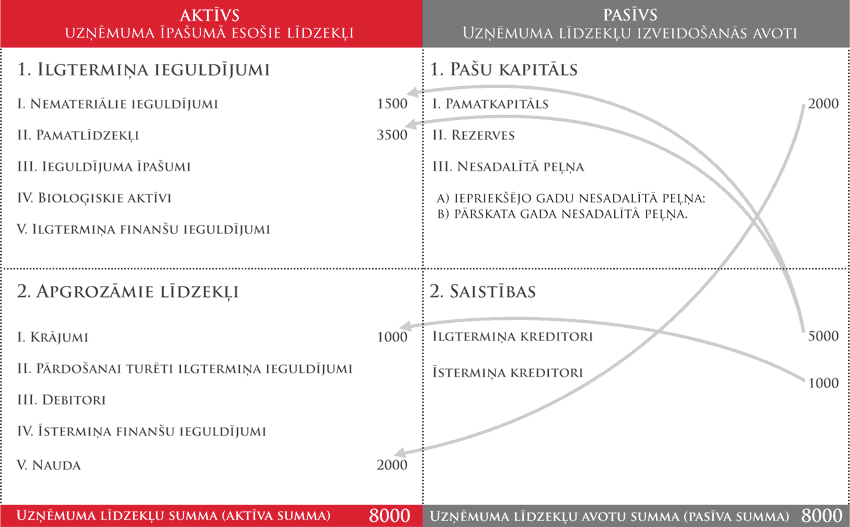

1. Баланс показывает остаток средств, имеющихся в собственности предприятия и источников их образования в денежном измерении в определенный момент.

Баланс также делится на меньшие части или балансовые статьи, которые определяются

Законом «О годовом отчете».

| АКТИВ Отображаются средства, имеющиеся в наличии у предприятия |

ПАССИВ Отображаются источники образования средств предприятия |

| 1. Долгосрочные вложения

I. Нематериальные вложения II. Основные средства III. Вложения в собственность IV. Биологические активы V. Долгосрочные финансовые вложения |

1. Собственный капитал

I. Основной капитал II. Резервы III. Неразделенная прибыль Неразделенная прибыль – это главный источник самофинансирования предприятия. Разделение прибыли определяет собрание участников. Неразделенную прибыль можно присоединить к основному капиталу. Если год закрыт с убытками, это показывается как негативное число, и решение о покрытии убытков принимает общее собрание участников |

| 2. Оборотные средства

I. Накопления II. Долгосрочные вложения, хранимые для продажи III. Дебиторы IV. Краткосрочные финансовые вложения V. Деньги |

2. Обязательства

I. Долгосрочные кредиторы II. Краткосрочные кредиторы Долгосрочные и краткосрочные обязательства – это долги любого вида перед кредиторами – займы, долги перед поставщиками, неоплаченный налоговый долг, невыплаченные зарплаты работникам и другие платежные долги. |

| Сумма средств предприятия (сумма актива) | Сумма источников средств предприятия (сумма пассива) |

| Суммы актива и пассива предприятия должны быть одинаковыми. | |

Образец баланса

2. Для расчета финансового результата предприятия – прибыли или убытков – используют операционные счета.

Одна группа счетов учитывает все доходы от хозяйственной деятельности, а вторая – убытки.

В конце отчетного периода доходы и расходы сравниваются, и определяют результаты финансовой деятельности предприятия.

Если доходы превышают расходы, тогда есть прибыль, если наоборот – убытки.

3. В отчете предприятия о денежном потоке есть ценная информация для пользователей финансовых отчетов, так как он отображает способность предприятия создавать деньги и их эквиваленты, а также возможность и способность данные деньги правильно и хозяйственно использовать. Данный отчет дает информацию об объеме произведенных предприятием капитальных вложений, полученном финансировании и расходе прибыли.

Участники вкладывают в предприятие свои средства, чтобы получить прибыль в виде дивидендов. Дивиденды уставного общества рассчитывают от той части прибыли, которая остается в распоряжении предприятия после расчета подоходных налогов и прочих выплат налогов от прибыли предприятия, отчислений на резервы и неразделенную прибыль, а остальную часть прибыли разделяют на дивиденды пропорционально части вложенного капитала. Рассчитанные дивиденды необходимо выплачивать в денежном эквиваленте. Неполученные дивиденды должны храниться в балансе десять лет.

Основой документ для расчета дивидендов – это специальный список расчетов, в котором указано имя, фамилия, количество частей, номинальная сумма и сумма рассчитанных дивидендов каждого участника.

В коммерческом законе сказано, что дивиденды устанавливаются решением собрания участников, что дивиденды нельзя установить, рассчитать и выплатить, если собственный капитал общества меньше основного капитала общества, а не оплаченного основного капитала.

Схема баланса в виде счетов

АктивДолгосрочные вложения I. Нематериальные вложения

II. Основные средства

III. Вложения в собственность IV. Биологические активы V. Долгосрочные финансовые вложения

Оборотные средства I. Накопления

II. Долгосрочные вложения, хранимые для продажи III. Дебиторы

IV. Краткосрочные финансовые вложения

V. Деньги

|

ПассивСобственный капитал

Накопления

Долгосрочные кредиторы

Краткосрочные кредиторы

|