Grāmatvedības pamati

Kas ir Grāmatvedība?

Grāmatvedības sniegtajai informācijai jābūt patiesai, salīdzināmai, savlaicīgai, nozīmīgai, saprotamai un pilnīgai. Grāmatvedībai ir jānodrošina ieņēmumu un izdevumu norobežošana pa pārskata periodiem.

Gada pārskatu un konsolidēto gada pārskatu likums

Lai sekmīgi varētu plānot uzņēmuma darbību, katram vadītājam ir svarīgi izprast finanšu informāciju, kuru sniedz grāmatvedības pārskati.

Svarīgākie Pārskati ir:

- bilance;

- peļņas vai zaudējuma aprēķins;

- uzņēmuma naudas plūsmas pārskats.

Katra gada beigās uzņēmums sagatavo gada pārskatu, tam jāaptver 12 mēneši, un parasti tas sakrīt ar kalendāra gadu.

Pārskata gadu var mainīt. Pārskata gada maiņa ir jāpamato un jāsniedz attiecīgi paskaidrojumi par to gada pārskata pielikumā.

Jaunizveidotas sabiedrības pirmais pārskata gads var aptvert īsāku vai garāku laika posmu, bet ne vairāk par 18 mēnešiem.

Gada pārskats Valsts ieņēmumu dienestā jāiesniedz līdz 30. aprīlim, sabiedriskajām organizācijām līdz 31. martam.

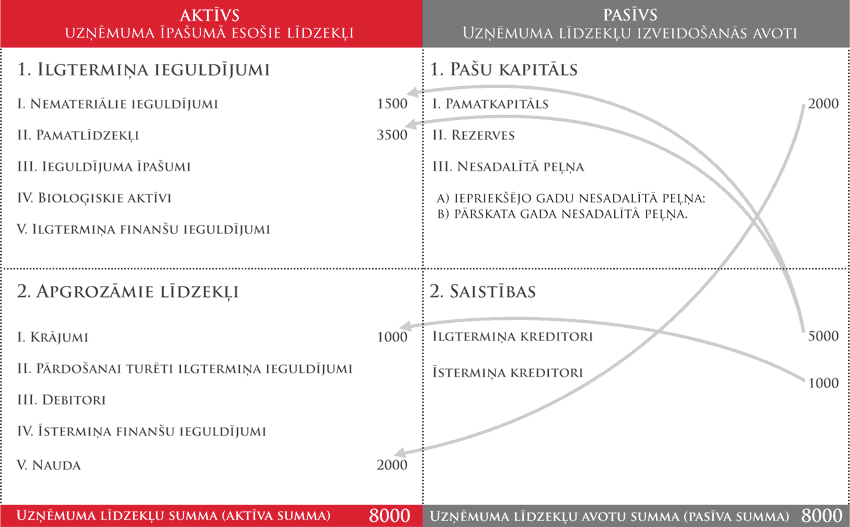

1. Bilance rāda uzņēmuma īpašumā esošo līdzekļu un to izveidošanās avotu atlikumus naudas izteiksmē noteiktā momentā.

Bilance dalās arī sīkākās daļās jeb bilances posteņos, ko nosaka “Gada pārskatu likums”.

| AKTĪVS Parādīti uzņēmuma īpašumā esošie līdzekļi |

PASĪVS Parādīti uzņēmuma līdzekļu izveidošanās avoti |

| 1. Ilgtermiņa ieguldījumi

I. Nemateriālie ieguldījumi II. Pamatlīdzekļi III. Ieguldījuma īpašumi IV. Bioloģiskie aktīvi V. Ilgtermiņa finanšu ieguldījumi |

1. Pašu kapitāls

I. Pamatkapitāls II. Rezerves III. Nesadalītā peļņa Nesadalītā peļņa ir uzņēmuma galvenais pašfinansēšanas avots. |

| 2. Apgrozāmie līdzekļi

I. Krājumi II. Pārdošanai turēti ilgtermiņa ieguldījumi III. Debitori IV. Īstermiņa finanšu ieguldījumi V. Nauda |

2. Saistības

Ilgtermiņa kreditori Īstermiņa kreditori Ilgtermiņa un īstermiņa saistības ir visa veida parādi kreditoriem – aizņēmumi, parādi piegādātājiem, nesamaksātais nodokļu parāds, neizmaksātā darbinieku alga un citi maksājamie parādi. |

| Uzņēmuma līdzekļu summa (aktīva summa) | Uzņēmuma līdzekļu avotu summa (pasīva summa) |

| Bilances aktīva un pasīva summām ir jābūt vienādām. | |

Bilances paraugs

2. Uzņēmuma finansiālā rezultāta – peļņas vai zaudējumu aprēķināšanai izmanto operāciju kontus.

Vienā kontu grupā uzskaita visus uzņēmuma saimnieciskās darbības ieņēmumus, bet otrā izdevumus.

Pārskata perioda beigās ieņēmumus un izdevumus salīdzina un nosaka uzņēmuma finansiālās darbības rezultātu.

Ja ieņēmumi pārsniedz izdevumus, tad ir peļņa, bet, ja otrādi, tad zaudējumi.

3. Uzņēmuma naudas plūsmas pārskatā ir noderīga informācija finanšu pārskatu lietotājiem, jo tas atspoguļo uzņēmuma spēju radīt naudu un tās ekvivalentus, kā arī spēju un prasmi šo naudu pareizi un saimnieciski izlietot. Šis pārskats dod informāciju par uzņēmumā veikto kapitālieguldījuma apjomu, saņemtiem finansējumiem un peļņas izlietojumu.

Dalībnieki uzņēmumā iegulda savus līdzekļus, lai saņemtu peļņu dividenžu veidā. Statūtsabiedrības dividendes aprēķina no tās peļņas daļas, kas paliek uzņēmuma rīcībā pēc uzņēmuma ienākuma nodokļa un citu no peļņas maksājamu nodokļu aprēķināšanas, atskaitījumiem rezervēm un nesadalītajai peļņai, bet pārējo peļņas atlikumu sadala dividendēs proporcionāli daļās ieguldītam kapitālam. Aprēķinātās dividendes jāizmaksā naudā. Nesaņemtās dividendes jāsaglabā bilancē desmit gadus.

Pamatdokuments dividenžu aprēķināšanai ir īpašs aprēķina saraksts, kurā parāda katra dalībnieka vārdu, uzvārdu, daļu skaitu, nominālo summu un aprēķināto dividendes summu.

Komerclikumā teikts, ka dividendes tiek noteiktas ar dalībnieku sapulces lēmumu un, ka dividendes nedrīkst noteikt, aprēķināt un izmaksāt, ja sabiedrības pašu kapitāls ir mazāks par sabiedrības pamatkapitālu, nevis apmaksāto pamatkapitālu.

Bilances shēma kontu veidā

AktīvsIlgtermiņa ieguldījumi I. Nemateriālie ieguldījumi

II. Pamatlīdzekļi

III. Ieguldījuma īpašumi IV. Bioloģiskie aktīvi V. Ilgtermiņa finanšu ieguldījumi

Apgrozāmie līdzekļi I. Krājumi

II. Pārdošanai turēti ilgtermiņa ieguldījumi III. Debitori

IV. Īstermiņa finanšu ieguldījumi

V. Nauda

|

PasīvsPašu kapitāls

Uzkrājumi

Ilgtermiņa kreditori

Īstermiņa kreditori

|

Grāmatvedības kārtošana un organizācija

- Par grāmatvedības kārtošanu ar atbildīgo personu ir noslēgts līgums

- Vadītājs ir apstiprinājis grāmatvedības organizācijas dokumentus:

- dokumentu apgrozības pārskatu vai shēmu

- uzņēmuma grāmatvedības kontu plānu

- kodu sistēmu

- grāmatvedības ierakstu, dokumentu un reģistru glabāšanas noteikumus

- gada pārskatu u. c. Grāmatvedības pārskatu sagatavošanas noteikumus

- inventarizācijas instrukciju

- ilgtermiņa ieguldījumu, apgrozāmo līdzekļu, saistību un pašu kapitāla instrumentu klasifikācijas kritērijus

- krājumu uzskaites kārtības noteikumus

- grāmatvedības informācijas datorsistēmu drošības noteikumus

- grāmatvedības datu aizsardzības obligātās tehniskās un organizātoriskās prasības uzņēmumā.

3.Izmanto grāmatvedības datorprogrammu lic. Nr., nosaukums

4.Pārbaudītas citu datorprogrammu lic. Nr.

5.Grāmatvedības reģistrus kārto divkāršā ieraksta sistēmā

6.Uzrādīti grāmatvedības reģistri:

1. galvenā grāmata

2. žurnāls-virsgrāmata

3. hronoloģiskie reģistri atsevišķiem saimniecisko darījumu veidiem

4. analītiskās uzskaites reģistri.

7.Reģistros veiktie ieraksti pamatoti ar attaisnojuma dokumentiem:

1. attaisnojuma dokumentos norādīti normatīvajos aktosnoteiktie rekvizīti

2. uz attaisnojuma dokimentiem norādīts iegrāmatojums (kontējums)

3. uz attaisnojuma dokimentiem norādīts grāmatvedības reģistra kārtas Nr.

8.Ieraksti izdarīti savlaicīgi un ir pilnīgi

9.Vai ir veikti labojumi? Vai tie veikti pareizi?

10.Vai tiek veiktas kases operācijas?

Kases grāmata aizpildīta atbilstoši normatīvo aktu prasībām?

Kases ieņēmumu un izdevumu orderi numurēti un norādīti obligātie rekvizīti.

Orderi reģistrēti kases ieņēmumu un izdevumu orderu reģistrācijas žurnālā.

11.Inventarizācijas saraksti sastādīti atbilstoši normatīvo aktu prasībām.

12.Kasiera un atbildīgā grāmatveža pienākumus pilda dažādas personas?

Svarīgākie Grāmatvedības dokumenti

Ilgtermiņa ieguldījumu uzskaites dokumenti

Pamatlīdzekļa Pieņemšanas-nodošanas akts

Pamatlīdzekļu norakstīšanas akts

Pamatlīdzekļu uzskaites inventāra kartīte

Pamatlīdzekļu inventarizācijas akts

Pamatlīdzekļu nolietojuma aprēķins

Saimnieciskās darbības procesa nodrošinājums (pakalpojumi, citas operācijas)

Preču-pavadzīmju rēķinu izrakstīšana

Preču saņemšanas kārtība

Iekšējās pavadzīmes, materiālu, preču pārvietošanas dokumentācija

Akts par izlietoto materiālu un mazvērtīgā inventāra norakstīšanu

Materiālu atskaite

Norēķini par darba algu

Personīgais konts

Darba līgums

Uzņēmuma līgums

Algu maksājumu saraksts

Sociālās apdrošināšanas kartīte

Izziņas par darba algu aprēķinu

Algas nodokļu grāmatiņu reģistrācijas žurnāls

Darba laika tabula

Kases dokumenti

Kases grāmata

Kases dokumentācija, ieņēmumu un izdevumu orderi

Bankas dokumenti

Bankas dokumentācija saskaņā ar spēkā esošajiem Latvijas Bankas noteikumiem

un Grāmatvedības likumu prasībām

Pārējā grāmatvedības dokumenti

Bilances, gada pārskatu dokumenti

Galvenā grāmata, kontu korespondences

Grāmatvedības organizācijas un kārtošanas dokumenti

Valsts ieņēmumu dienestā iesniedzamie dokumenti

Statistiskie pārskati